금융현장에서 믿을 수 있는 1bank 예금이자계산기 사용법

대부분의 사람들은 유명 브랜드를 선호합니다. 브랜드별로 분류하기도 합니다. 별 의미 없는 부분도 있지만 건설사, 금융기관의 경우 내 재산과 직결되기 때문에 일반적으로 브랜드의 신뢰가치가 중요하게 여겨진다. 많은 사람들이 금리가 오를 때 예치하고 저축을 하지만 그렇기 때문에 퍼스트파이낸셜이 있는 은행을 선호합니다. 그래서 오늘은 1금융권과 2금융권 분야의 은행 종류와 예금금리 계산기에 대해 알아보도록 하겠습니다.

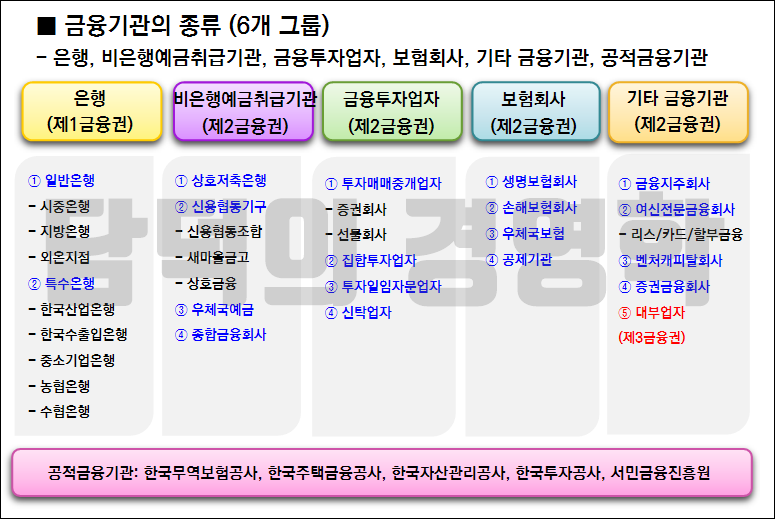

1 금융 부문 은행

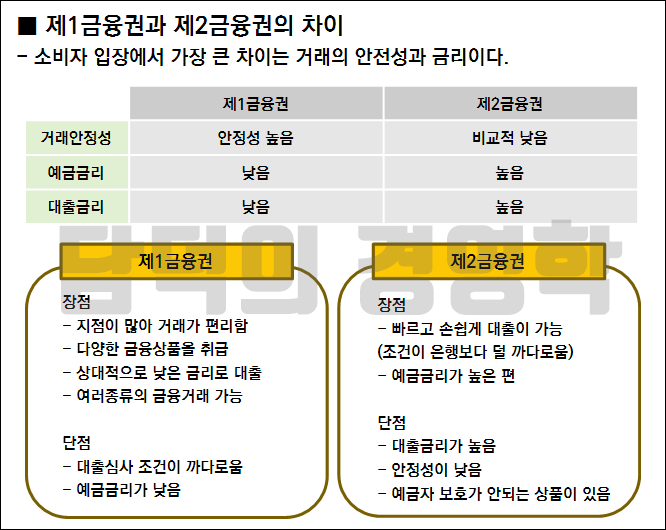

코로나19로 인한 글로벌 경제 위기 속에서 한국도 이 폭풍우를 피하지 못했다. 건설시장뿐 아니라 금융권과 가계경제도 엉망진창이고, 글로벌 인플레이션이 겹치며 금융시장이 그야말로 혼돈의 시기를 겪고 있다. 다만 대출과 예금의 분위기는 정반대라고 할 수 있는데, 예금에 있어서는 어려운 시기에 자금을 맡기는 것이기 때문에 금융분야의 안정성 등 신용이 많이 고려되어야 합니다.

예금금리계산기를 통해 금리가 낮아도 퍼스트파이낸셜에 입금하는 이유입니다. 크게 3가지 금융분야로 나눌 수 있습니다. 이들 명칭은 정식 명칭은 아니지만 일반은행, 전문은행, 새로 개설된 인터넷은행 등 제1금융산업은행으로 분류된다.

Unsplash의 shellingfordyu

전문은행 및 만능은행 순수인터넷뱅킹

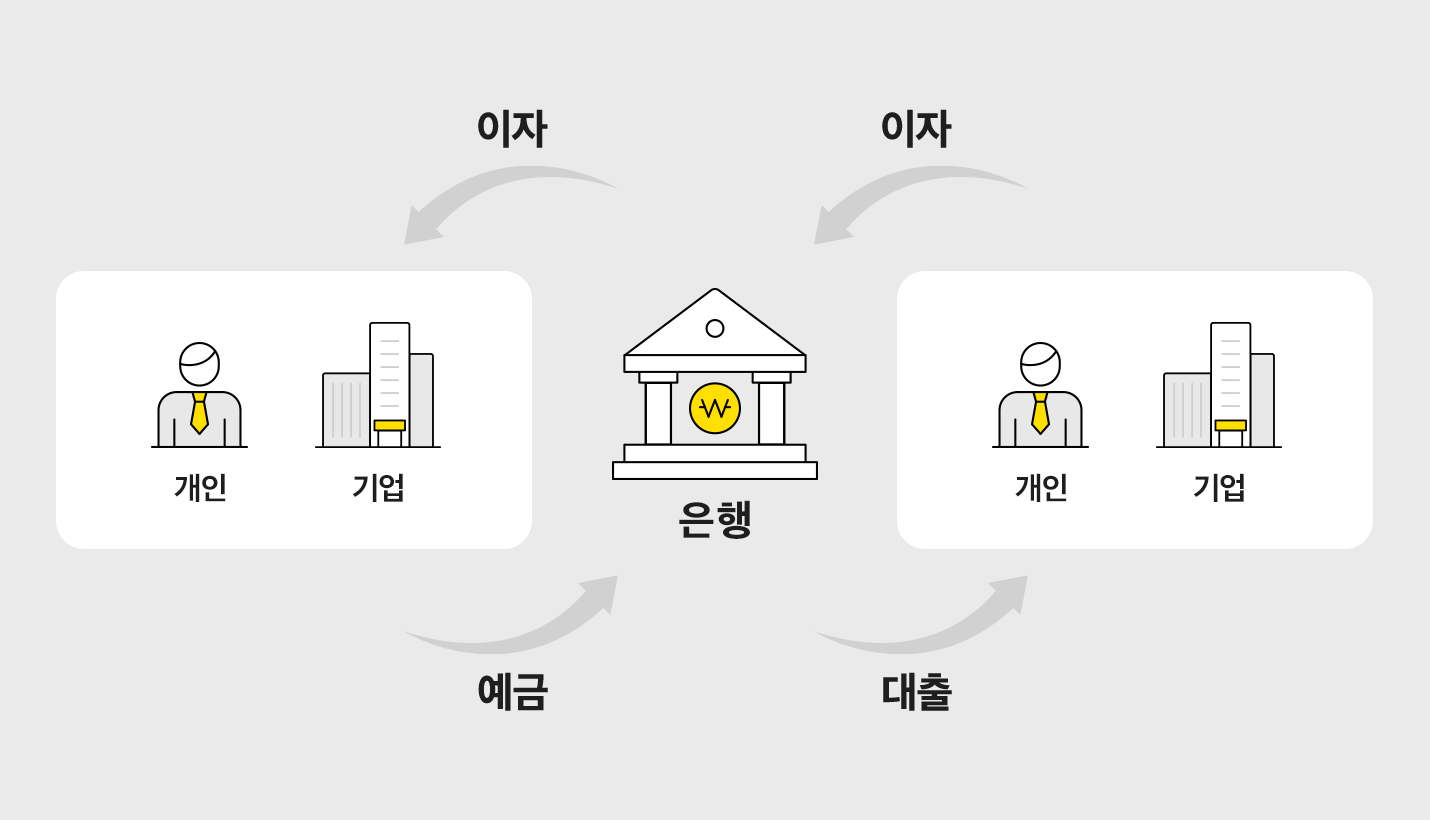

1 금융업에서 은행이란 국내 자금시장에서 중개업무를 수행하는 예금은행을 말합니다. 제1금융분야의 은행은 전문은행, 시중은행, 지방은행, 외국은행, 순수 인터넷은행 등이 있으며 시중은행으로는 신한, 우리국민, 하나 등이 있다.

순수 인터넷은행으로는 카카오뱅크, 케이뱅크 등이 있고 외국계 은행으로는 씨티은행, SC제일은행 등이 있다. 예금은행은 제1금융권은행으로 알려져 있지만 예금이자계산기를 이용하면 실제로 예금과 적금에 가입할 수 있고 제2금융권은행으로 분류된 곳에서도 더 높은 금리를 제공할 수 있다. 지방은행, 전문은행, 일반은행 및 금융회사, 상호저축회사, 투신운용회사, 우체국저축회사, 증권회사 등도 분류된다.

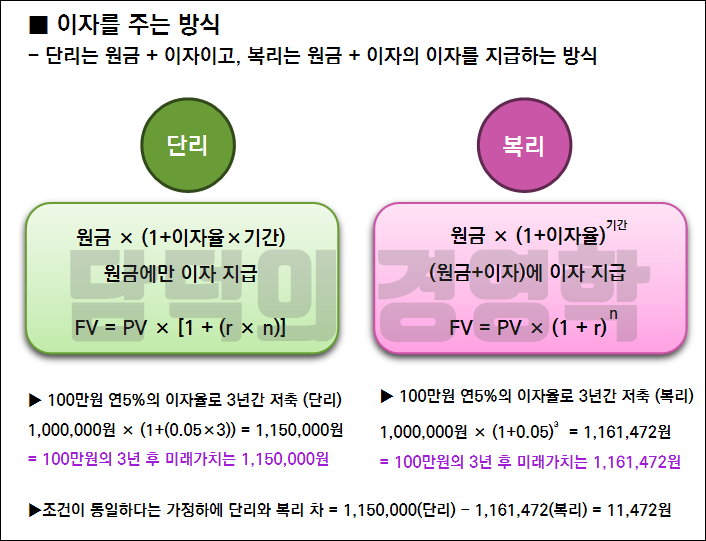

제1금융권은행분류 방식 이후에 은행을 추가하면 제1금융권은행으로 분류하는 방식도 있다. 그러나 신촌은행과 농협은 여전히 차이가 있는데, 농협의 지역지점은 제2금융은행이고 중앙회는 제1금융권이다. 또 저축은행도 제2금융권으로 분류되는데 은행이 붙어 있기 때문에 모호한 경향이 있다. 과거에는 예금자보호법에 따라 제1금융권이 제2금융권보다 안정적이어서 신뢰를 받았으나 최근에는 제2금융권 은행의 경우 예금자보호법도 가치로 적용 증가하고 선이 흐려집니다. 특히 제2금융권의 경우 보증금의 원금도 법에 따라 보장받을 수 있어 큰 차이는 없는 것으로 보인다. 이는 예금이자계산기를 이용하면 더욱 명확하게 알 수 있다. 이 외에도 많은 앱과 프로그램이 있지만 네이버포털에서 제공하는 계산기면 충분합니다. babybluecat, source Unsplash 예금이자계산기 네이버포털 검색바에 예금이자계산기를 검색하시면 바로 프로그램 이용이 가능합니다. 적금, 예금, 대출, 선불수수료 중 예금을 선택하고 예치금액과 예치기간에 대한 연이율을 입력하고 계산을 누르면 됩니다. 예를 들어 3년 동안 4.2%의 이율로 1,000만 원을 예치했다고 가정해 보겠습니다. 일반세에 따라 계산하기로 선택하면 총원금은 세전 1000만원, 세전 126만원, 세후 194,000원, 세후 11,065,960원으로 계산할 수 있습니다. 제2금융권 은행과 후순위 은행간 금리차이가 있기 때문에 예금금리계산기를 이용하여 계산할 경우 입금을 받은 후 실제 금액의 차이가 얼마인지 알아보는 것이 가장 좋습니다.